家を建ててはいけない年齢ってあるのかな?

家づくりを考えているあなたは、こんな風に気になっているかもしれません。

マイホームは人生の3大イベントですし、一生に一度の買い物であることがほどんどです。

管理人

管理人安心して納得のいく家づくりをスタートしたいですよね

そこでこの記事では、家を建ててはいけない年齢や避けたいタイミングについてお伝えします◎

- 家を建ててはいけない年齢はあるのか?

- 家を建てる年齢で30代が多い理由

- 家づくりにオススメのタイミング

この記事を参考に、あなたにとって最適な年齢やタイミングについてぜひ考えてみて下さいね^^

それではさっそく、一緒にみていきましょう◎

家を建ててはいけない年齢はある?

結論を言うと、家を絶対に建ててはいけない年齢はありません。

ただ、住宅ローンを利用する場合は審査に通りにくい年齢があります。

また、風水や占いの観点から気をつけると良い年齢もありますので詳しくお伝えしますね^^

住宅ローンを利用しにくい年齢

- 20代前半

- 50代以降

住宅ローンの審査基準は金融機関によって異なり非公表ですが、一般的に言われているのはこちら

- 収入

- 勤続年数

- 健康状態

- 現在返済中の借入

- 過去の滞納履歴

①20代前半

20代は勤続年数が少なく収入がまだ不安定で、住宅ローンの審査に通りにくい可能性があります。

その他にも、

- 転職するかもしれない

- 子どもが産まれるかもしれない

このようにライフプランが変わるかもしれません。

そのため、マイホーム購入は慎重になる必要があります。

②50代以降

50代以降の場合は、収入や勤続年数は比較的安定していますが、定年退職が迫ってきている年齢です。

多くの金融機関では、住宅ローンの返済年齢を80歳に設定しています。

そのため、50代以降で住宅ローンを組む場合、

- 35年ローンは組めない

- 月々の返済金額が高くなる

こういった不安があります。

管理人計画的に住宅資金を貯める必要がありますね

また、住宅ローンを利用するときは団体信用生命保険に入るのが必須条件のことが多いです。

住宅ローンの返済中に死亡・高度障がいなどの状態になった場合、保険金で住宅ローンの残高が免除される仕組みのこと。

生命保険も加入時に審査がありますので、健康状態に不安があれば加入できないこともあります。

50代以降は若い世代に比べて健康リスクが高まるので、審査に不利になることもあるようです。

風水の観点から気をつけるべき年齢

- 厄年(やくどし)

- 天中殺(てんちゅうさつ)

- 大殺界(だいさっかい)

①厄年

厄年は昔から日本に根付いている風習で、災いがかかりやすい年齢のことです。

人生の転機や変化の起こりやすい時期で、体調や精神面で不安定になりやすい傾向があります。

そのため、家を建てるのは避けた方がいい時期と言われています。

特に避けたいのは大厄で男性は42歳・女性は33歳です。

| 男性 | 女性 | |

| 厄年の年齢 | 25・42・61歳 | 19・33・37歳 |

| 大厄 | 42歳 | 33歳 |

| 2024年厄年 (大厄の本厄) | 42歳(猪) 1983年(昭和58年)生まれ | 33歳(さる) 1992年(平成4年)生まれ |

②天中殺

天中殺とは天が味方してくれない時期のことで、12年に1度・2年間訪れます。

この時期は、家を建てたり購入するなどの大きな決断は避けた方がよいとされているようです。

③大殺界

大殺界とは六星占術でよくないとされる運気の流れです。

六星占術は12の運気によって構成されているのですが、そのうち「陰影」「停止」「減退」の3年間が大殺界にあたります。

大殺界は12年間のうち3年間訪れ、新しいことを始めるよりじっとしておく方がよいとされています。

そのため、家を建てない方がよい時期とされているようです。

このように、六星占術などに基づいて気をつけるべき時期はありますが、これらは古くからの言い伝えであり科学的根拠に基づくものではありません。

管理人あまり気にしすぎず、あなたにとってベストなタイミングを見極めることが重要です

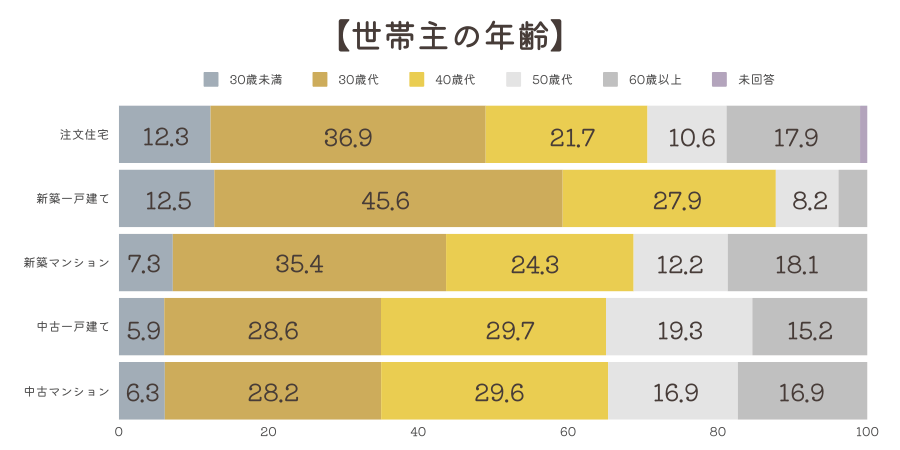

家を建てる年齢は30代が最多

国土交通省の調査によると、家を建てたり購入に踏みきる年齢は30~40代が多いようです。

- 平均は44歳

- 年代別では30代での購入が最多

理由として考えられるのはこちらです。

- 年収や勤続年数が安定してくる

- 子どもの人数など家族構成が決まってくる

- 住宅ローンの完済年齢や定年の時期を考慮

家の購入にあたり住宅ローンを利用する人は多く、完済の時期を考慮した結果30代で購入に踏みきる人は多いです。

管理人わが家も夫が34歳のときに購入しました

家を建てるのにオススメなタイミング

年齢や住宅ローンのタイミング以外にも、家を建てるのに適した時期があります。

- ライフプランが決まったとき

- 子どもの成長の節目や独立したとき

- 住宅資金が貯まったとき

- 金利が低いとき

1.ライフプランが決まったとき

子どもの人数が決まったり、一生住みたいと思える場所や土地が見つかったときは家を建てるのに適したタイミングです。

特に子どもの人数は大事なポイント。

管理人

管理人購入後に家族が増えると部屋が足りなくなってしまいます

また、勤続年数が増えて仕事が安定してきたタイミングもおすすめです◎

管理人収入が安定することで、金銭的にも家づくりの選択肢が広がりますよ

2.子どもの成長の節目や独立したとき

- 子どもが入学するタイミング

- 子どもが独立したとき

子どもが小学校に入学するタイミングなどもおすすめです◎

転校の心配もありませんし、部屋の汚れを気にせずのびのびと子育てができます。

管理人一戸建ては子どもの足音を気にせずに済むので親もラクですね

また、子どもが独立したタイミングだと、夫婦2人が住むコンパクトな家を選ぶことができます。

管理人老後を意識した家づくりができますし、部屋数が少ないことで予算も抑えられますよ

3.住宅資金が貯まったとき

住宅資金がある程度貯まったタイミングもオススメです。

最近は頭金なしでマイホームを購入するパターンもありますが、マイホームは月々の住宅ローンの他に諸費用も必要です。

- 住宅ローンの手数料

- 火災保険や地震保険

- 不動産取得税

- 引越し代

- 家具・家電代

諸費用は基本的に現金で必要なため、まったく貯金なしでは難しいかもしれません。

逆に、住宅資金をある程度貯められるということは毎月の収支を把握して計画的に貯蓄できているということ。

マイホーム計画において予算計画は大事です。

住宅資金が貯まったタイミングは、マイホーム購入の準備が整っている良いタイミングだと考えられます◎

4.金利が低いとき

住宅ローンを利用するつもりなら、金利の低い時期は購入におすすめのタイミングです。

なぜなら、住宅ローンの総額は金利によって大きく変わるから。

2500万円を金利1.0%と1.5%で試算すると

| 毎月返済額 | 総返済額 | |

| 金利1.0% | 7万571円 | 約2964万円 |

| 金利1.5% | 7万6546円 | 約3215万円 |

| 差額 | 5975円 | 約251万円 |

このように金利が低いほど住宅ローンの総返済額は安いです。

管理人金利差が0.1%でも、35年間だと約54万円もの差が出ます!

金利が低い時期がねらい目ですが、固定金利については今後上がっていく可能性が高いようです。

ただ、変動金利に関しては2024年中も低金利が続くとのこと。

管理人今すぐ大幅に上がるわけではないようです

今のうちに購入に踏みきるのは良いタイミングかもしれません◎

あなたにとってベストな時期を考えよう

ここまで読んでくださりありがとうございます^^

この記事では、家を建ててはいけない年齢やタイミングについてお伝えしました。

- 住宅ローンを利用しにくい20代前半と50歳以降は避ける

- 厄年など風水の観点から気をつけると良い時期もあり

- ライフスタイルが確立される30〜40代がマイホーム購入のタイミングが多い

家を建てるにあたり気をつけるべき年齢はありますが、絶対に建ててはいけない年齢はありません。

ライフイベントや家族構成によってベストなタイミングはそれぞれです。

この記事を参考に、あなたにとって最も良いタイミングについてぜひ考えてみて下さいね^^