あなた

あなたマイホームって、結局いくら必要なの?

家づくりやマンション購入を考え始めると、こんな疑問を持つ方も多いですよね。

住宅価格だけを考えていたら、

- 諸費用がこんなにかかるなんて知らなかった

- 引っ越しや家具代まで考えていなかった

管理人

管理人このように、あとから慌ててしまうことも少なくありません

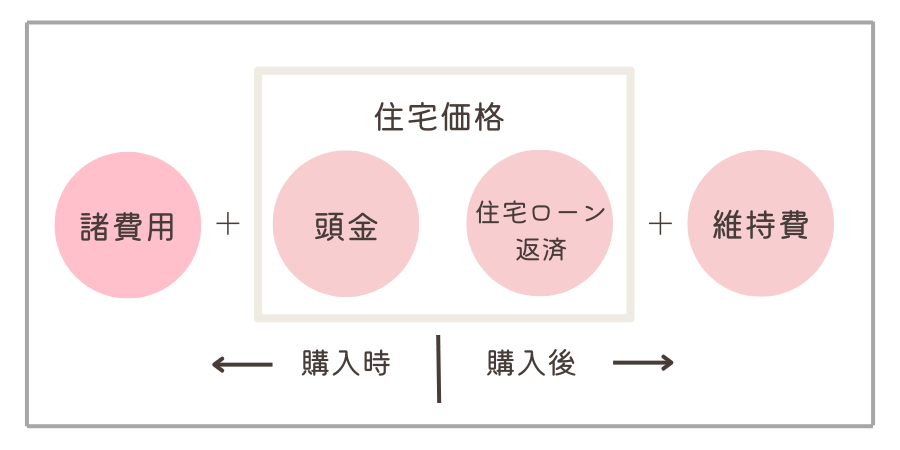

実は、マイホームに必要なお金は

- 住宅価格

- 購入時の諸費用

- 購入後の維持費

この3つに分けて考えることが大切です。

私自身も、マイホーム購入前は住宅価格ばかり気にしていて、お金全体の流れをきちんと理解できていませんでした。

だからこそ、この記事ではこれから家を買う方にとって”最初に知っておくべきお金”についてまとめています。

- マイホーム購入に必要なお金

- 諸費用や維持費の目安

- 現金はいくら準備しておくと安心か

お金に関する不安が少しでも和らぐと嬉しいです!

マイホーム購入で必要なお金は全部でいくら?

マイホーム購入では、住宅価格だけを考えればいいわけではありません。

実際には、

- 住宅価格

- 購入時の諸費用

- 購入後の維持費

この3つをまとめて考える必要があります。

例えば4,000万円の住宅を購入する場合、

- 手付金:約200〜400万円

- 頭金:0〜800万円(家庭による)

- 諸費用:約120〜280万円

- 引っ越し費用や家具・家電代

このように、住宅価格以外にもまとまったお金が必要になることがあります。

管理人私も住宅価格ばかり気にしていたので、引渡し直前にもらった見積もりを見て焦りました

もちろん、頭金なしで購入する方も増えていますが、急な出費に備えるためにも、ある程度の現金を残しておくことは大切です。

”住宅価格だけで予算を決めないこと”

これが、後悔しないマイホーム計画の第一歩だと私は感じています。

マイホームのお金は住宅価格だけじゃない

マイホームに必要なお金は、住宅価格だけではありません。

大きく分けると、次の3つがあります。

- 購入時に必要な諸費用

- 住宅価格

- 購入後に必要な維持費

家を購入するときは、住宅価格ばかりに目が向きがちです。

ですが、諸費用や維持費まで考えて予算を決めておかないと、

住宅ローンは払えても、生活に余裕がなくなってしまった

こんなことにもなりかねません。

管理人

管理人後悔しないためにも、まずは必要なお金を全体で把握しておきましょう!

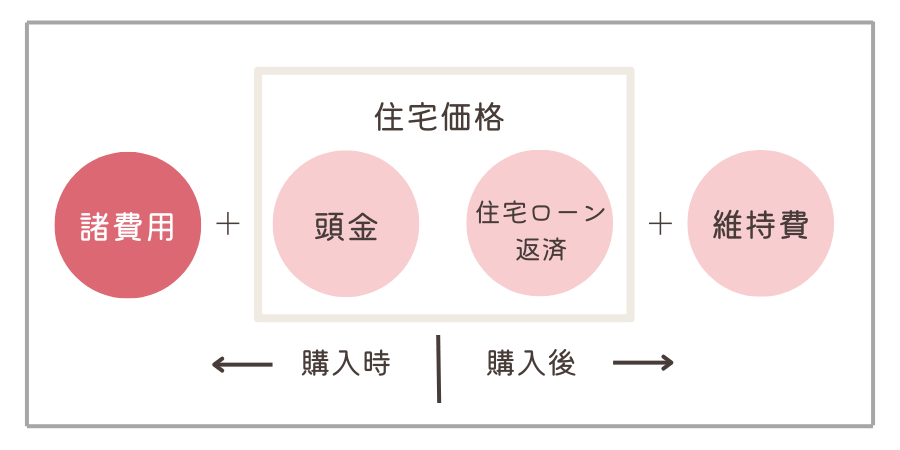

1.マイホーム購入時に必要な諸費用

マイホームを購入するときには、税金や手数料などさまざまな諸費用が必要です。

- 手付金(契約時)

- 仲介手数料(購入時)

- 住宅ローンや登記費用(購入時)

- 修繕積立基金・水道負担金

- 不動産取得税(あとから1回)

諸費用の相場は住宅の種類にもよりますが、一般的に住宅価格の3~7%ほどといわれています。

マイホーム購入では、一度にすべてのお金を支払うわけではありません。

契約時・引き渡し時・入居後など、タイミングごとに必要なお金があるため、事前に流れを知っておくと安心です◎

管理人まずは、住宅価格ごとの諸費用の目安を見てみましょう!

【表】住宅価格ごとの諸費用目安

| 住宅価格 | 諸費用 |

| 3000万円 | 90~210万円 |

| 3500万円 | 105~245万円 |

| 4000万円 | 120~280万円 |

| 4500万円 | 135~315万円 |

| 5000万円 | 150~350万円 |

| 5500万円 | 165~385万円 |

| 6000万円 | 180~420万円 |

| 7000万円 | 210~490万円 |

| 8000万円 | 240~560万円 |

これらの諸費用は、基本的に現金で用意する必要があります。

手付金

手付金とは、マイホームの契約をするときに購入代金の一部として最初に支払うお金のことです。

一般的には、住宅価格の5〜10%程度が目安といわれています。

住宅価格が4000万円の場合、相場は200~400万円。

- 5%の場合…約200万円

- 10%の場合…約400万円

手付金は最終的に住宅購入費用の一部に充てられますが、契約時には現金で用意するケースが多いです。

管理人事前に準備しておくと安心ですよ

また、金額は売主や不動産会社との相談で決まることもあります。

管理人実は、わが家の手付金は100万円でした

相場より少ない金額でしたが、実は交渉によって調整できる場合もあります。

気になる方は一度相談してみるのもアリです!

仲介手数料

仲介手数料とは、不動産会社を通して物件を購入したときに支払う手数料のことです。

すべてのマイホーム購入で必要になるわけではなく、物件によって異なります。

- 新築マンション(売主から直接購入)

→かからないことが多い - 中古マンションや中古戸建て

→必要になることが多い

管理人このような違いがあります!

一般的には、”物件価格の3%+6万円(+消費税)”が上限とされており、数十万円から100万円以上になるケースも。

管理人私も最初は”住宅価格だけ準備すればいい”と思っていたので驚きました

マイホームの予算を考えるときは、住宅価格だけでなく、こうした費用もあわせて考えておくと安心ですよ◎

住宅ローンや登記費用

マイホームを購入するときは、住宅そのものの価格だけでなく、住宅ローンの契約や不動産の名義変更などにかかる費用も必要です。

- 住宅ローンを利用するための手数料

- 登記費用

- 印紙代

- 保証料(金融機関による)

- 団体信用生命保険に関する費用

住宅ローンの種類や金融機関によって金額は異なりますが、数十万円単位になることも珍しくありません。

特に登記費用は、購入した土地や建物の所有者を登録するために必要なお金で、司法書士へ依頼するケースが一般的です。

これらの費用は住宅価格とは別に必要になるため、

思ったより現金が必要だった!

と慌てないよう、あらかじめ資金計画に含めておくと安心ですよ。

管理人私も住宅価格ばかり気にしていて、登記費用や手数料はあとから知りました!

修繕積立基金・水道負担金

修繕積立基金は、マンションの将来的な大規模修繕に備えて引き渡し時にまとめて支払うもの。

相場は20~80万円。

また、水道負担金は、一戸建てで新たに上下水道を設置する必要があるときに必要なお金のこと。

相場は8万円~。

不動産取得税

不動産取得税とは、土地や建物を購入したときに一度だけかかる税金のことです。

マイホームを購入してすぐではなく、一般的には入居後しばらくしてから納税通知書が届きます。

住宅の価格や条件によって金額は異なりますが、軽減措置が適用されるケースも多いです。

そのため、数万円程度で済むこともあり、相場は3~10万円です。

管理人わが家は9万円ほどでした

住宅価格だけでなく、こうした購入後に必要になるお金も考えておくと、安心してマイホーム計画を進められますよ◎

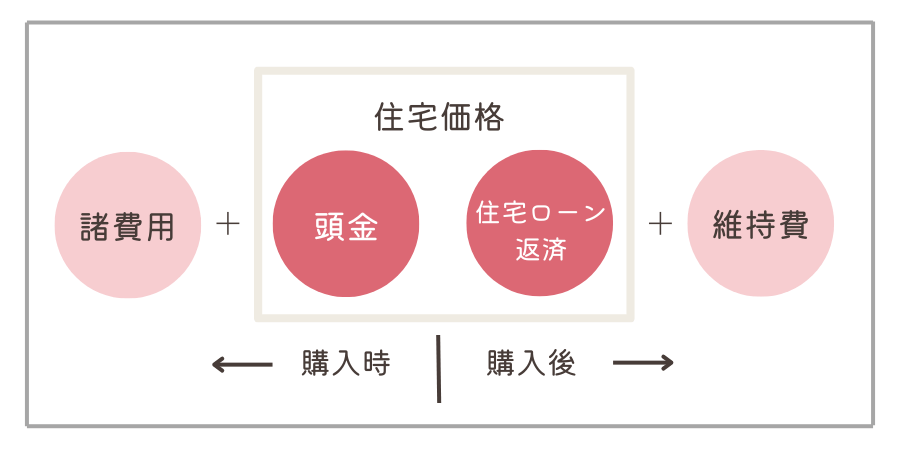

2.住宅ローンと頭金の考え方

マイホームを考え始めると、

- いくら借りられるんだろう?

- 頭金はどのくらい必要?

このように、お金のことが気になりますよね。

管理人私も”住宅ローンの審査が通れば何とかなる?”と思ったこともありました

でも実際は、”借りられる金額と、無理なく返せる金額は違う”ということを知っておくことがとても大切です。

安心してマイホーム生活を送るためにも、住宅ローンと頭金の考え方を整理しておきましょう!

借りられる金額と返せる金額

住宅ローンでは、年収などをもとに”借りられる金額”が決まります。

管理人一般的には、年収の7倍前後が一つの目安といわれています

ただし、借りられるからといってすべて借りてしまうのは少し注意が必要です!

子どもの教育費や車の買い替え・老後資金など、これから先にもさまざまなお金が必要になります。

そのため、

- 借りられる金額

- 無理なく返せる金額

管理人この2つは分けて考えることが大切です

借りられる金額と返せる金額の比較表

| 年収 | 借りられる金額 | 返せる金額 |

| 500万円 | 3500万円 | 2500万円 |

| 600万円 | 4200万円 | 3000万円 |

| 700万円 | 4900万円 | 3500万円 |

| 800万円 | 5600万円 | 4000万円 |

| 900万円 | 6300万円 | 4500万円 |

| 1000万円 | 7000万円 | 5000万円 |

| 1100万円 | 7700万円 | 5500万円 |

| 1200万円 | 8400万円 | 6000万円 |

| 1300万円 | 9100万円 | 6500万円 |

| 1400万円 | 9800万円 | 7000万円 |

| 1500万円 | 10500万円 | 7500万円 |

マイホームは買ったあとも生活が続いていくもの。

毎月の返済に追われることなく、家族で安心して暮らせる予算を考えていきましょう!

頭金はいくら必要?

頭金とは、住宅価格のうち住宅ローンを利用せずに最初に支払うお金のことです。

以前は”住宅価格の20%程度”が目安といわれることが多く、例えば4,000万円の住宅なら約800万円が一つの目安になります。

ただ、最近では頭金0円で購入できるケースも増えています。

頭金を多く入れると、

- 借入額を抑えられる

- 毎月の返済負担を軽くしやすい

こんなメリットがあります。

一方で、無理に頭金を用意しようとして貯金を減らしすぎてしまうと、購入後の生活が不安になることもあります。

貯金を全部使わないことも大切

マイホームを購入すると、

- 引っ越し費用

- 家具や家電の購入

- 子どもの教育費

- 急な病気やトラブルへの備え

このように、住宅購入以外にもまとまったお金が必要になることがあります。

そのため、”頭金をたくさん入れたから安心”ではなく、

手元に生活を守るための貯蓄を残しておくことも大切です。

実際に私も、頭金を入れすぎないことで手元に多めにお金を残しました。

マイホームに入居後も想定外の出費が続いたため、

管理人貯金を全部使わなくてよかった

と思う場面が何度もありましたよ!

マイホームは購入することがゴールではなく、その先の暮らしが続いていきます。

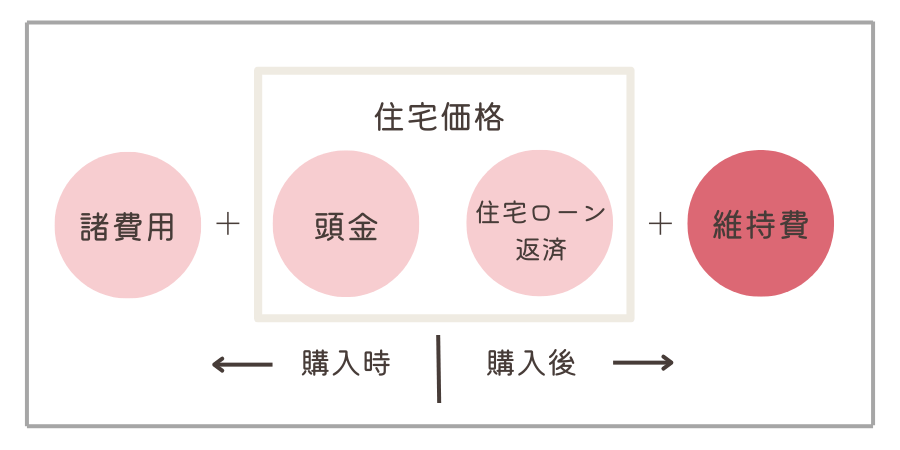

3.マイホーム購入後にかかる維持費

マイホームは購入したら終わりではありません。

住み始めてからも、税金や保険・建物を維持するためのお金が必要になります。

- 引越し・家具家電代

- 火災保険・地震保険

- 固定資産税・都市計画税

- 管理費・修繕積立費・駐車場代(マンション)

- メンテナンス費(一戸建て)

特に、マンションと戸建てではかかる維持費の種類が異なるため、住宅ローン以外の出費も考えながら予算を立てておくことが大切です。

管理人ここでは、マイホーム購入後に知っておきたい主な維持費についてご紹介します!

引越し・家具・家電代

マイホームを購入すると、引っ越し費用や家具・家電の購入費も必要になります。

新生活を始めるタイミングでは、

- 冷蔵庫や洗濯機の買い替え

- カーテンや照明の購入

- ダイニングテーブルやソファの新調

このように、想像以上にお金がかかることも。

今使っているものを活用するのか、新しく買い替えるのかによって必要な金額は大きく変わります。

管理人わが家はほとんど買い替えたので50万以上かかりました

火災保険・地震保険

マイホームを購入すると、多くの方が火災保険に加入します。

管理人火災だけでなく、台風や水災などの自然災害に備えられるプランも多くあります

また、地震による被害は火災保険だけでは補償されないため、地震保険をあわせて検討する方も少なくありません。

固定資産税・都市計画税

マイホームを所有すると、毎年固定資産税がかかります。

これは、土地や建物を持っている人が支払う税金です。

また、地域によっては都市計画税があわせて必要になることもあります。

金額は物件や地域によって異なりますが、年間で数万円から十数万円程度が目安です。

管理費・修繕積立費・駐車場代(マンション)

マンションでは、住宅ローンとは別に管理費や修繕積立金が毎月必要です。

- 管理人さんの人件費

- エレベーターの維持管理

- 共用設備の維持費 など

修繕積立金は、将来の大規模修繕に備えるためのお金です。

築年数とともに金額が見直されることもあるため、物件価格だけでなく毎月の維持費も確認しておくことが大切です。

管理人わが家も、5年ごとに修繕積立金が上がると言われてます

さらに、車がある場合は毎月駐車場代が必要です。

それぞれの相場は、

- 管理費:15000円

- 修繕積立金:6500円

- 駐車場代:5000~30000円

毎月2.5万~5万円くらいのようです。

管理人わが家は2.5万円です

メンテナンス費(一戸建て)

戸建てには管理費や修繕積立金はありませんが、その代わり将来の修繕費を自分たちで準備する必要があります。

- 外壁塗装

- 屋根の修理

- 設備の交換 など

管理人築年数とともにメンテナンスが必要になることがあります

ちなみに、アットホーム株式会社が行ったアンケートによると一戸建ての修繕費の平均は532.1万円だそう。

参考:アットホーム株式会社「一戸建て修繕の実態」に関する調査(2021年11月実施)

マイホーム購入時に現金はいくら必要?

ここまでの内容をまとめると、マイホーム購入では主に次のお金を現金で準備するケースが多くなります。

- 諸費用(住宅価格の3〜7%)

- 手付金(住宅価格の5〜10%)

- 頭金(家庭による)

- 引っ越し費用

- 家具や家電の購入費

もちろん、頭金なしで住宅ローンを組むこともできます。

ただし、

”頭金ゼロ=貯金ゼロ”では、購入後の生活に不安が残ってしまうかもしれません。

諸費用・維持費も考慮して予算を決めよう

ここまで読んでくださりありがとうございます。

この記事では、マイホーム購入に必要なお金についてご紹介しました。

- 住宅価格だけでなく諸費用や維持費も考える

- 諸費用の目安は住宅価格の3〜7%

- 購入後も税金や修繕費などが必要

- 頭金は無理のない範囲で考える

- 借りられる金額より返せる金額を大切にする

マイホームは人生でも大きな買い物だからこそ、お金のことは不安になりますよね。

管理人私自身も、”本当にこの予算で大丈夫かな”と何度も悩みました

でも、お金の全体像を知ることで、少しずつ不安が小さくなりましたよ◎

このサイトでは、

- 注文住宅の進め方

- マンション購入の流れ

- マイホーム迷子だった私の体験談

これらについても実体験を交えながら発信しています。

管理人昔の私と同じように悩んでいる方の参考になれば嬉しいです!

注文住宅を考えている人はこちら

マンションを考えている人はこちら